3 месяца просрочки по кредиту что делать. Просрочили платеж по кредиту – каковы последствия? Как правильно составить обращение в банк

Каждый заемщик, независимо от того, в какой кредитной программе он принимает участие, обязан ежемесячно, в установленный срок, вносить на расчетный счет финансового учреждения ежемесячный платеж (график рассчитывается в индивидуальном порядке и выдается на руки заемщику вместе с кредитным договором). Если у клиента банка возникнут финансовые затруднения, например, задержка заработной платы, неожиданная болезнь, смерть близкого родственника, и он не сможет в указанный срок внести оплату, банк определит это как просрочку.

Начисляют ли банки штрафы за просрочки по кредитам?

Каждый заемщик, у которого возникает просрочка по кредиту, пытается любым образом оттянуть ее погашение, особенно если у него на этот момент наблюдаются финансовые затруднения. После появления нужной суммы денежных средств ответственные клиенты стремятся как можно быстрее выполнить взятые на себя кредитные обязательства. Стимулировать их в этом вопросе будут штрафные санкции и пени, которые банк начислит на сумму просрочки.

Финансовое взыскание кредитным учреждением начисляется несколькими способами:

- Начисляется штрафная санкция в обычном размере (на нее не может повлиять ни размер задолженности, ни ее срок).

- Начисляется за каждый день просрочки процент (не может быть меньше, чем ставка рефинансирования). Некоторые банки прописывают в договорах условия начисления штрафных санкций по просрочкам, которые могут в несколько раз превышать процентную ставку по используемому кредитному продукту.

Федеральным законодательством России предусмотрено наказание для физических лиц, нарушивших обязательства по кредитным программам. В соответствии с регламентом Гражданского Кодекса (статья 330), за отклонение от графика ежемесячных платежей к должникам может применяться финансовое взыскание:

В соответствии с нормами Федерального законодательства, банки могут применять следующие процентные ставки при определении размера неустойки:

- 0,03% ставки рефинансирования (1/360);

- другая процентная ставка, о которой существует письменная договоренность между сторонами.

Расчет неустойки по просроченному кредиту можно рассмотреть на примере:

- Физическое лицо решило на ипотечный кредит с первоначальным взносом 20 000 рублей.

- Финансовое учреждение начисляет 25% годовых по таким видам кредитов.

- У заемщика возникла 5-ти дневная просрочка, на которую будут начислены штрафные санкции: 20 000 х 25% / 365 х 5 = 5 000 / 365 х 5 = 13,70 х 5 = 68,50 рублей

Просрочки по кредитам - как долго можно оттягивать оплату?

Если у клиента банка нет на руках нужной суммы денег для оплаты ежемесячного платежа, он может попробовать законными способами отсрочить начисление штрафных санкций:

- Сделать обращение к руководству финансового учреждения, в котором попросить о реструктуризации кредита, если не хватает денег на внесение ежемесячного платежа. Для этого необходимо написать заявление и указать в нем причины своей финансовой несостоятельности на текущий момент (например, урезали заработную плату). Если руководство банка пойдет на уступки клиенту, то ему изменят сумму ежемесячного платежа в меньшую сторону, но при этом увеличат срок действия кредитной программы. При подаче заявления к нему необходимо прикрепить подтверждающие документы.

- В том случае, когда у заемщика возникла сложная финансовая ситуация, из-за которой он не сможет на протяжении нескольких месяцев перечислять банку ежемесячные платежи, ему стоит обратиться к руководству и попросить дать кредитные каникулы. Если финансовое учреждение пойдет навстречу своему клиенту, то он сможет в течение 2-3 месяцев вообще ничего не платить по кредиту. Сегодня из-за нестабильной экономической ситуации в стране многие российские банки практикуют кредитные каникулы для своих заемщиков. Для потребительских кредитных продуктов этот срок может составлять от 1 до 3-х месяцев, а для ипотек и автокредитов от 6 до 9 месяцев.

- Если физическое лицо нарушило график ежемесячных платежей и банк начал применять штрафные санкции, ему стоит сделать обращение к руководству с просьбой об отсрочке. В том случае, если по заявлению будет вынесено положительное решение, кредитор может отменить ранее начисленные штрафы и пени.

Просрочка по кредиту 3 месяца - что может сделать банк?

Ежегодно у российских банков растет количество проблемных клиентов. В результате финансовые учреждения вынуждены разрабатывать методы «борьбы» с должниками:

| На сколько дней просрочен кредит | Действия банка |

| от 1 до 7 дней | На мобильный телефон заемщика будут поступать смс-сообщения с напоминанием о необходимости внести ежемесячный платеж (некоторые банки в телефонном режиме сообщают клиентам о пропущенной оплате) |

| от 1 до 4 недель | Количество телефонных звонков из банка увеличится в несколько раз |

| от 1 до 3 месяцев | Телефонные звонки участятся, при этом сотрудники банка будут вести разговор с неплательщиком в более официальном тоне и настойчиво требовать погашения задолженности |

| от 3 до 6 месяцев | К решению проблемы могут подключаться коллекторы, которые зачастую ведут себя с нарушением законодательных и этических норм |

| от 6 до 9 месяцев | Если представителям кредитора не удалось договориться с должником о погашении просрочки, то они составляют исковое заявление и подают его в суд (как показывает практика, такие дела рассматриваются очень быстро, и по ним зачастую выносятся решения не в пользу заемщиков). В этом случае физическому лицу не нужно будет удивляться, если ему даже не озвучат и других финучреждениях |

| после 3-х лет | Если после последнего контакта с представителем банка прошло 3 года и за это время должник ни разу не был вызван в суд, то по его задолженности наступила исковая давность |

Совет: некоторые заемщики могут попытаться ввести в заблуждение сотрудников банка относительно своих благих намерений выполнить кредитные обязательства. Если в конечном итоге задолженность не будет погашена по причине их постоянного переноса, то через несколько месяцев должнику перестанут верить и предпримут более радикальные меры.

Чего ожидать заемщику, если он просрочил ежемесячный платеж?

Каждый заемщик, у которого возникла просрочка по кредитной программе, должен действовать следующим образом:

- От 1 до 3 дней просрочки. Такая задолженность не должна отразиться на кредитной истории заемщика, если он быстро внесет деньги на счет кредитора. Банки, как правило, не привлекают для работы с такими клиентами большие ресурсы, так как достаточно нескольких звонков от сотрудников финучреждения, чтобы заставить должника выполнить свои обязательства. В некоторых банках за такие нарушения платежной дисциплины начисляются штрафные санкции и пени, которые не превышают 300 рублей. Заемщик может самостоятельно провести все исчисления, если сразу сделает , формула которого находится на тематических веб-ресурсах.

- От 2 недель до 1 месяца просрочки. Обычно такая задолженность возникает из-за непредвиденных жизненных обстоятельств, например, задержки заработной платы или болезни. Заемщику нужно быстро погасить задолженность, к которой, скорее всего, банк приплюсует штраф и пени. Если финучреждение даст небольшую отсрочку, то клиенту, возможно, удастся избежать дополнительных затрат. В этой ситуации важно своевременно выходить на связь с банком, отвечать на все звонки его сотрудников, определиться с датой погашения просрочки.

- От 1 до 3 месяцев просрочки. Если у клиента финучреждения возникла такая просрочка, то, вероятнее всего, его вопросом будут заниматься нефинансовые специалисты кредитора. В лучшем случае дело должника будет передано службе безопасности банка, а в худшем – коллекторам. В такой ситуации заемщикам ни в коем случае нельзя скрываться, иначе его могут признать мошенником и потребовать у правоохранительных органов возбуждения уголовного производства. Должникам не стоит реагировать на провокации. Им нужно вразумительно объяснить представителям банка причины возникновения просрочки. Если им удастся убедить их в своих благих намерениях, то, возможно, некоторое время должников не будут донимать звонками. Лучшим решением станет ежемесячное внесение хотя бы маленькой суммы средств в счет погашения задолженности. Крайне важно хранить все квитанции, так как в конечном итоге они могут использоваться в качестве доказательства в суде, если к решению конфликта будут привлечены представители Фемиды. В дальнейшем исправить кредитную историю таким заемщикам сможет помочь, например, программа .

- От 90 до 150 дней просрочки. Если за такое время заемщик ни разу не внес деньги в счет погашения задолженности по кредиту, то, вероятнее всего, ему следует готовиться к судебному разбирательству. Как показывает практика, дата слушания совпадает с моментом, когда просрочка достигает 5 или 6 месяцев. В этом случае клиенту банка нужно обратиться за квалифицированной юридической помощью. Подписав договор с узкопрофильным адвокатом, должник может переложить на него решение всех важных вопросов. Если юрист будет хорошим, то ему удастся добиться от суда списания большей части задолженности по кредиту. Он также расскажет клиенту, .

- Просрочка, превышающая 3 года. В этом случае должнику нет необходимости больше избегать общения с банком. Просрочка попадает под срок исковой давности, и все финансовые претензии банка к клиенту будут аннулированы.

Как правильно составить обращение в банк?

При составлении обращения к руководству банка должник должен кратко и емко излагать суть проблемы. В заявлении должны быть следующие разделы:

- Шапка. Здесь нужно указать как свои, так и банковские данные, а также Ф.И.О управляющего.

- Описывается причина просрочки, указываются документы, которые могут подтвердить непреднамеренность действий должника.

- При необходимости делаются расчеты и указываются сроки погашения задолженности.

- Должник может предложить свои варианты решения возникшей проблемы (например, изучив и банков, он может найти кредитора, который позволит ему принять участие в рефинансировании).

- Ставится подпись и дата.

Совет: к заявлению должны прилагаться копии всех документов, о которых упоминается в обращении. Один экземпляр нужно передать секретарю, а на втором попросить, чтобы он поставил штамп о принятии.

Банкротство – выход для должников?

Начиная с 1.07.2015 года, на территории Российской Федерации вступил в действие закон, который позволяет физическим лицам, имеющим большое количество долгов по займам, проходить процедуру банкротства. Это позволит им избавиться от тяжелого кредитного бремени и начать жить спокойно.

Должникам, которые планируют воспользоваться этим законом, следует знать о некоторых нюансах:

- для прохождения процедуры банкротства задолженность должна превышать 500 000 рублей;

- исковое заявление о начале процедуры банкротства должен подавать кредитор;

- все время, пока будут проходить судебные разбирательства, должник не сможет покидать пределы Российской Федерации;

- только суд может определять, что из личных вещей должника будет выставлено на торги в счет погашения просроченной задолженности по кредиту;

- судом определяется 3-х летний срок, на протяжении которого должник имеет право погасить свою задолженность перед банком (для этого он может продать все имущество кроме жилья).

Самый худший для должника вариант развития событий

Если переговоры между банком и должником не принесли желаемых результатов, кредитор начинает действовать более радикально:

- Продает задолженность физического лица коллекторским агентствам. В этом случае заемщику нужно быть готовым к постоянным звонкам и визитам коллекторов, которые помимо уговоров и угроз могут прибегать и к более нестандартным способом «выбивания долгов».

- Обращается в суд для взыскания просроченной задолженности. В этом случае должник может быть признан неплатежеспособным и объявлен банкротом. Если у него есть личное имущество, оно будет выставлено на торги, а вырученные деньги будут переданы в счет погашения просрочки по кредиту и оплаты судебных издержек.

Если в действиях должника будут выявлены признаки мошенничества, то против него может быть начато уголовное производство. В этой ситуации заемщику будет, скорее всего, инкриминирована статья 159 УК России, предусматривающая лишение свободы. Если должник не скрывался от сотрудников банка и всегда шел с ними на диалог, то даже при большой просрочке в его действиях не будет выявлено признаков мошенничества.

Совет: заемщики, долг которых составляет более 1 500 000 рублей, будут отвечать перед законом по статье 177 Уголовного Кодекса России. Злостным неплательщикам, чья вина будет полностью доказана, грозит тюремное заключение сроком до 2-х лет.

Что делать, если банк подал в суд и получил решение в свою пользу?

В большинстве случаев представители Фемиды в вопросах, касающихся истребования задолженности с заемщиков, встают на сторону кредиторов. После вынесения соответствующего решения постановление суда передается в исполнительную службу, сотрудники которой должны перед визитом послать письменное уведомление заемщику. Если должник отказывается выполнить решение суда, то приставы придут к нему по адресу прописки и опишут его личное имущество. После наложения ареста вещи (кроме тех, которые по закону запрещено описывать) будут выставлены на торги.

Может ли банк предъявлять претензии к родственникам должников?

Родственникам неплательщиков можно спать спокойно, особенно если они не принимали участия в кредитовании в качестве поручителей. Если сотрудники банка или коллекторских служб будут звонить или наносить им визиты, то в данной ситуации их будет защищать Конституция и Федеральное законодательство России. Ситуация немного изменится при возникновении просрочки по ипотечному кредиту, так как в таких программах в качестве созаемщиков выступают супруги должников, которые разделяют с ними всю ответственность.

Обратиться к родственникам должника банк может в случае его скоропостижной кончины. Это будет сделано для того, чтобы выявить наследника человека, оформлявшего займ, который примет на себя долговые обязательства. В этой ситуации правопреемник может единственным способом не погашать просрочку – отказаться от своих прав на все наследство.

Сохраните статью в 2 клика:

Если физическое лицо, которым была оформлена или любая другая кредитная программа, не желает иметь никаких проблем с банком, оно обязано своевременно выполнять взятые на себя финансовые обязательства. В том случае, когда у него возникла просрочка по кредиту, ему не стоит прятаться от банка, так как это приведет к плачевным последствиям. Лучше всего самостоятельно обратиться к руководству, объяснить причину временной финансовой несостоятельности и попросить отсрочки. К таким клиентам, как правило, банки проявляют снисхождение и предлагают различные варианты решения проблемы.

Вконтакте

Просрочки по кредиту могут возникнуть по различным причинам (неожиданно сложившихся обстоятельств, болезни, отъезда, рождения ребёнка, потери работы, незапланированных расходов). В таких случаях важно не поддаваться панике, а проанализировать все варианты и выбрать наиболее подходящий для разрешения проблемы.

Понятие просрочки

Просрочка по кредиту – это денежные средства, не возвращённые кредитору. При наличии просрочки по кредиту банком могут предприниматься следующие действия по отношению к должнику:

- начисляться пени и штрафы при невозврате денег в срок, установленный в договоре (в соответствии со ст. 395 ГК РФ);

- подаваться исковое заявление в суд для взыскания долга с заёмщика.

Кредит с просрочками и плохой кредитной историей

Кредит с просрочками и плохой кредитной историей можно взять с минимальным количеством документов, но по более высокой стоимости (от 1 до 3% в день). Поэтому перед обращением в банк за займом лучше исправить историю путём оформления нового займа. Для этого необходимо обратиться в банк, специализирующийся на выдаче займов для исправления кредитной истории. Такие услуги предоставляются лишь некоторыми микрофинансовыми учреждениями и стоимость их достаточно высокая. Если заёмщиком будут выполнены обязательства в срок, указанный в договоре, то сведения о кредитополучателе микрофинасовым учреждением отправляются в Бюро кредитных историй.

Просрочка по кредиту - что делать?

В зависимости времени, в течение которого не вносился платёж, просрочки бывают следующих видов:

- 1 месяц. Такая просрочка не считается проблемной. Обычно для погашения задолженности сотрудники банка звонят клиентам, рассылают смс. Во избежание возникновения сложностей с получением кредита в будущем задолженность лучше быстрее погасить. В данном случае необходимо предварительно определиться с датой погашения долга и сообщить об этом кредитору. Также стоит написать заявление и объяснить причины, из-за которых не был внесён платёж своевременно. При заинтересованности клиента в погашении задолженности банк может принять решение в его пользу;

В договоре с банком обычно прописываются все условия и санкции, которые могут применяться в зависимости от срока неоплаты задолженности. Поэтому следует внимательно изучить этот документ.

- 3 месяца. При наличии такой просрочки лучше не пытаться скрыться от сотрудников банка, а постоянно с ними контактировать (отвечать на звонки, перезванивать, стараться информировать кредитора об изменении ситуации, касающейся погашения долга, вносить небольшие суммы для погашения задолженности). Такие действия будут характеризовать клиента с положительной стороны в случае подачи кредитором искового заявления в суд, поскольку заёмщик прилагал усилия для налаживания диалога с банком. Если заёмщик перестанет общаться с кредитором, то сотрудники банка будут звонить его родственникам и руководству компании, где он работает.

В этой ситуации банк может предложить клиенту следующую помощь:

Отменить штрафные санкции в случае единовременного погашения основного долга;

Уменьшить платежи, которые требуется вносить ежемесячно, путём продления срока кредита;

Провести реструктуризацию кредита (изменить размеры и сроки платежа, погасить долг путём обмена его на долю в собственности, списать часть задолженности).

- 5 месяцев. При наличии такой задолженности необходимо не прятаться от сотрудников банка, а искать пути решения проблемы. Одним из вариантов в этом случае может быть оценка заёмщиком собственных материальных ресурсов и предложение банку способа погашения долга. Для подтверждения собственной заинтересованности в погашении долга клиентом могут уплачиваться небольшие суммы, что поможет избежать внесения его в список злостных неплательщиков;

- 6 месяцев. Такая задолженность относится к долгосрочной. После получения письменных предупреждений и напоминаний от банка не стоит впадать в панику, а придерживаться формальной стороны общения с банком (сохранять все документы, квитанции, заявления, подтверждения). В заявлении необходимо обосновать причину просрочки, дополнительно приложить к нему документы (выписки, справки). Для решения проблемы стоит продумать над возможными вариантами погашения задолженности и предложить банку самый оптимальный из них. При написании заявления на имя директора или сотрудников банка необходимо точно указывать их Ф.И.О. и дату;

- 1 год. Обычно в таких случаях банк занимается подготовкой необходимых документов для обращения в суд или решает передать дело коллекторам. Если до момента подачи искового заявления решить проблему мирным путём не получилось, то следует ожидать повестки в суд или общения с коллекторами. Для исключения противоправных действий со стороны коллекторов стоит поинтересоваться, какие у них есть права и обязанности.

Для увеличения процентов по займу и размера штрафа банк может тянуть с передачей дела в суд. Это одна из возможностей зарабатывания денег кредитором.

В случае осуществления противоправных действий в отношении заёмщика (например, совершении звонков с угрозами) необходимо подготовить претензию с подробным описанием в ней ситуации. В качестве доказательства может служить запись разговоров на диктофон и сохранённые телефонные номера, с которых осуществлялись звонки с угрозами.

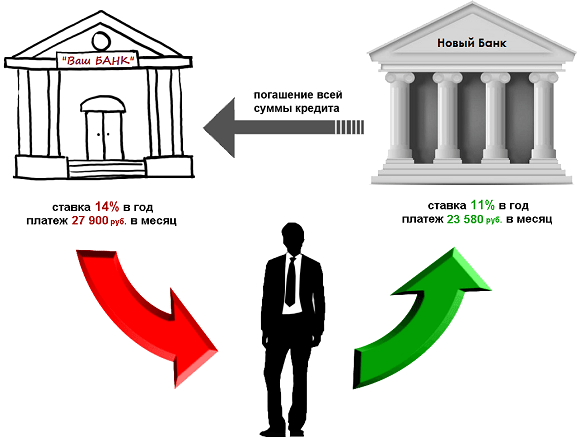

Решение проблемы с просрочкой путём рефинансирования

При невозможности разрешения проблемы с просрочкой платежей самостоятельно можно обратиться в банк для проведения рефинансирования. При рефинансировании выдаётся новый кредит для погашения прошлого. Данная процедура может проводиться прежним кредитором или другим, который работает по такой же системе. Перед рефинансированием обязательно проводится оценка платёжеспособности клиента. Если клиентом допускались умышленные просрочки ранее, то в рефинансировании банк может отказать.

В результате рефинансирования кредитор может:

- уменьшить размеры выплат;

- увеличить сроки займов;

- уменьшить процентную ставку.

При наличии нескольких кредитов с просрочкой необходимо уточнить в банке о возможности проведения рефинансирования путём объединения этих кредитов в один, а также обратиться в другие банки для получения такой информации.

Как проводится рефинансирование?

Проведение рефинансирования заключается в:

- оформлении кредита в другом банке;

- оплате кредитором задолженности клиента в прежнем банке. При превышении суммы нового займа задолженности в прежнем банке клиент может распоряжаться деньгами по своему усмотрению;

- перерегистрации залога в другом банке (при проведении рефинансирования в банке, которым изначально выдавался кредит, залог перерегистрировать не требуется).

Помощь в получении кредита с открытыми просрочками

При наличии задолженности бывает сложно получить новый кредит, поскольку банк в каждом конкретном случае выясняет причины появления долга. Для решения проблемы могут использоваться следующие варианты:

- рефинансирование (перекредитование);

- использование кредита по зарплатным проектам;

- получение займа без предоставления справок о доходах;

- обеспечение поручительства с помощью третьих лиц или путём внесения залога.

Помощь в предоставлении кредита может потребоваться людям, оказавшимся в сложном финансовом положении. Чаще такой услугой пользуются клиенты, которым банки отказали в предоставлении займа из-за плохой кредитной истории.

В таком случае за оказанием помощи можно обратиться:

- к кредитным брокерам. При обращении за оказанием таких услуг следует учитывать, что брокеры должны иметь государственную регистрацию. Поскольку брокерская помощь может предлагаться мошенниками, которые обещают клиентам оформить кредит без документов и предлагают внести предоплату, после чего своих обязанностей не выполняют. В таких случаях возможно возбуждение уголовного дела из-за предоставления мошенниками в банк поддельных документов.

Кредитными брокерами, имеющими государственную регистрацию, оказываются следующие услуги:

Помощь в оформлении займа. При оказании услуги клиентам, имеющим плохую кредитную историю или просрочки, выясняются все причины, приведшие к таким обстоятельствам;

Поиск оптимального варианта кредита для каждого конкретного клиента;

Обучение правилам общения с сотрудниками финансовых организаций;

Подготовка необходимых документов в соответствии с требованиями, установленными законодательством.

- к частному лицу. При отказе банка в выдаче кредита из-за просрочек можно воспользоваться услугами частного лица для получения займа. Сегодня таких предложений достаточно. Получение ссуды у частного лица не противоречит нормам действующего законодательства, но для этого необходимо оформить определённые документы. Для получения небольшой суммы кредита достаточно оформления расписки с указанием в ней данных обеих сторон и условий предоставления займа. При необходимости взять взаймы большую сумму заключается договор, который в обязательном порядке заверяется у нотариуса;

- к сотрудникам банка. При оказании помощи работниками банка у клиента больше шансов получить кредит даже с открытыми просрочками, поскольку работникам банка больше известно об условиях, выполнение которых необходимо для принятия положительного решения. В данном случае стоимость услуги может составлять от 2% до 20% от общей суммы кредита в зависимости от количества денежных средств, которые запрашиваются клиентом. Содействие в принятии положительного решения может оказываться и сотрудниками службы безопасности. Но по такой системе могут совершаться и противоправные действия, в результате которых займ взять не получится.

Оплату за услугу следует производить только по факту завершения сделки. Сотрудники банка не должны принимать участия в оказании помощи клиентам в получении кредита, но их заинтересованность связана с возможностью получения дополнительного заработка при одобрении каждого кредита.

Получить кредит на наиболее выгодных для клиента условиях и свести возможные риски к минимуму, можно обратившись к нашим юристам, которые помогут составить заявление и заключить сделку в соответствии с требованиями действующего законодательства.

Просрочки по кредитам, к сожалению, стали обычным явлением на рынке кредитования. Согласно статистике 2015 года, доля просроченных кредитов у некоторых банков доходила до 30-38%, а в целом по рынку последние годы показывает, хотя и небольшой, но все-таки рост.

Основной причиной просрочек является нестабильность финансового положения заемщиков или его ухудшение, у человека банально нет денег для оплаты кредиты. Вместе с тем, существует и порочная практика, при которой заемщик, понимая наличие сложностей, допуская просрочки, не стремится к своевременному решению проблемы. В результате размер обязательств увеличивается за счет начисления штрафных санкций, а ситуация превращается в серьезное долговое бремя, с которым должник самостоятельно уже справиться не может.

При наличии просрочки главная задача заключается не столько в решении вопроса, как погасить кредит, сколько в выборе оптимального пути урегулирования проблемы с задолженностью. Если были временные финансовые трудности, приведшие к просрочкам, но их удалось преодолеть, достаточно просто погасить образовавшийся долг и войти в нормальный график исполнения обязательств либо вернуть кредит в полном объеме. Гораздо более трудно разрешить проблему, когда временные трудности стали постоянными. Здесь необходимо уже думать о том, как договориться с банком и совместными усилиями найти оптимальный выход из ситуации.

Как разрешить ситуацию с просроченным долгом, пока дело не дошло до коллекторов и суда

Проблема просрочки по кредитам - проблема всего банковского сектора в целом. Более того, образование и увеличение доли просроченных кредитов, а, соответственно, и рост доли проблемных долгов, негативно сказывается на финансовом положении банка, заставляя увеличивать в обязательном порядке объем резервируемых средств на возможные потери по кредитам. Таким образом, не стоит думать, что банк, в котором вы взяли кредит и допустили просрочку по выплатам, не пойдет ни при каких обстоятельствах на некоторые уступки в целях создания для заемщика приемлемых условий для решения проблемы с задолженностью.

Самый простой вариант разрешения ситуации с погашением просроченного долга - договориться с банком о взаимовыгодном урегулировании вопроса, пока все не дошло до привлечения коллекторов или судебного рассмотрения. Долг все равно придется возвращать, но лучше без лишних нервов, финансовых потерь и затрат времени.

Урегулирование проблемы может выглядеть следующим образом:

- На первом этапе следует получить в банке справку и расчет задолженности, чтобы внимательно проанализировать, оценить объем долга и продумать возможные пути решения проблемы.

- Затем необходимо прийти в банк (именно прийти, а не позвонить), объяснить ситуацию и попросить рассмотреть вопрос об отсрочке/рассрочке платежа с пересмотром графика, для чего следует написать соответствующее заявление, приложив документы, подтверждающие наличие финансовых проблем. Среди возможных вариантов урегулирования ситуации как заемщиком, так и банком могут быть предложены и иные способы реструктуризации задолженности . Например, иногда кредитное учреждение готово пойти даже на отказ от истребования штрафных санкций или на уменьшение их размера. В ряде случаев банк может предложить рефинансирование кредита.

- В ситуации, при которой у вас есть возможность погасить просроченный долг, на основании банковской справки-расчета подготовьте соответствующее заявление, указав сумму, которую вы планируете внести в счет погашения просроченного кредита, и обязательно именно эту цель ее внесения, чтобы перечисленные средства не были направлены, скажем, на погашение неустойки. К такому урегулированию ситуации обычно прибегают, когда есть намерение войти в нормальный режим исполнения обязательств согласно исходному графику. Этот же способ подойдет, если вы желаете полностью закрыть кредит, но здесь следует быть готовым погасить и все штрафы.

- Взаимоотношения с банком по поводу урегулирования проблемы с просрочкой обязательно должны носить официальный характер, то есть все справки, расчеты, новые договоренности должны быть оформлены в письменном виде, а на документах стоять даты, печати и подписи ответственных лиц. Если вы гасите кредит частично либо полностью, обязательно сохраняйте заявления об этом и платежные документы. В ситуации полного погашения просроченного кредита, крайне важно получить справку о том, что долг полностью погашен и претензий к вам банк не имеет. Это поможет избежать проблем, если кредитное учреждение вдруг что-то упустит, потеряет или захочет пересчитать штрафы за просрочку - такие случаи встречаются на практике.

Досудебное урегулирование подходит только для ситуаций, когда:

- у заемщика есть что предложить банку для взаимовыгодного разрешения проблемы путем реструктуризации долга;

- имеется возможность хотя бы частично погасить долг, а лучше - изыскать средства для полного расчета по кредиту;

- банк готов пойти на уступки, войдя в трудное финансовое положение заемщика, и пересмотреть график с установлением отсрочки или рассрочки платежей, в том числе без начисления штрафных санкций.

Если средств нет даже для ежемесячного платежа и (или) банк не идет на уступки, то, к сожалению, проблему окончательно сможет разрешить только суд. Более того, скорее всего, заемщику еще придется столкнуться с коллекторами, обращение к которым стало уже стандартной банковской практикой.

Как выгодно для себя разрешить ситуацию с просроченным долгом, если банк обратился в суд

Когда ситуация доходит до суда, необходимо учесть следующее:

- На сегодняшний день суды рассматривают дела о взыскании кредитного долга очень быстро. Нередко используется упрощенная процедура выдачи судебного приказа о взыскании, который одновременно является и решением по делу, и исполнительным документом. Приказ может быть вынесен заочно, то есть без участия должника, в результате чего заемщик оказывается перед фактом грядущего ареста имущества, а зачастую и невозможности обжалования приказа в силу истечения отведенных на это сроков. Чтобы избежать негативных для себя последствий, обязательно контролируйте развитие ситуации.

- Постарайтесь изыскать возможность хотя бы проконсультироваться с кредитным юристом. Сделать это необходимо еще по факту образования просрочки, чтобы четко понимать, что можно предпринять, что не стоит делать и как, вообще, себя вести в создавшейся ситуации. В идеале, конечно, для судебного процесса лучше нанять юриста.

- Если вас вызвали в суд, не игнорируйте возможность своего участия в процессе. У вас есть реальный и очень высокий шанс в судебном порядке добиться рассрочки/отсрочки платежа по кредиту, представив доказательства трудного финансового положения, сложной жизненной ситуации и т.п. Кроме того, существует возможность оспорить начисленные штрафные санкции, минимизировать их или вовсе исключить из банковских требований. При наличии оснований суды достаточно часто принимают такое решение в пользу заемщика.

Обращение банка в суд не исключает возможность достижения мирового соглашения с кредитором. Поэтому, участвуя в судебном процессе, не стоит оставлять попыток урегулировать проблему путем договоренности с банком о реструктуризации долга. Однако, наибольшая вероятность прийти в этом случае к выгодному решению, есть только при участии в деле квалифицированного юриста, который точно знает, как и каким образом нужно вести переговоры с банком.

Взяв кредит, заемщик предполагает своевременную выплату. Непредвиденные жизненные ситуации могут выбить из привычной колеи, и человек с ужасом осознает возникновение просрочки по кредитам, не зная, что делать в этой ситуации. Главное, не создавать паники и проанализировать все возможные варианты. Выход обязательно найдется!

Неплатежеспособным может стать абсолютно любой заемщик, у которого случаются проблемы на работе, сгорает жилье или кто-то из родных тяжело заболевает, и ему требуется дорогостоящее лечение. Поэтому если сегодня все хорошо, и человек полностью уверен в своих материальных возможностях, то можно брать кредит, но на всякий случай следует узнать, что такое просрочка и чем она грозит.

Банки-заемщики под просроченной задолженностью понимают определенную сумму, которую заемщик своевременно не выплатил кредитору. Как правило, после установленных сроков выплат автоматически начисляются пеня и штраф. Суммы банк устанавливает и оговаривает заранее в договоре, подписывая который желательно подробно изучить. Затем банк подает исковое заявление в суд по кредитной просрочке, а у заемщика возникает вполне резонный вопрос - что делать.

Как правило, люди, сталкивающиеся с банковской системой впервые, начинают паниковать и скрываться от сотрудников банка, не реагируют на письменные предупреждения и звонки. Такое поведение крайне нежелательно, все это лишь усугубит общую ситуацию, и у банка появится повод не доверять клиенту и быть с ним более жестким.

Заемщику нужно в любом случае поддерживать доброжелательные отношения с банком и идти на совместное решение проблемы. В первую очередь необходимо понимать, что за этим может следовать и как находят выход остальные заемщики.

Условно все задолженности банку делятся на определенные виды, попадающие под классификацию периодов просрочки. В зависимости от того, насколько проблема трудна, банк может предложить свои способы выхода из сложившейся ситуации.

Просрочка не более месяца

Самой простой и отчасти безобидной для заемщика считается задолженность, сроки которой не превышают одного месяца. В этот период обычно сами банки систематически звонят клиенту, присылают соответствующие письма о необходимости погашения возникшей просрочки по кредиту либо предлагают лично явиться в отделение.

Когда клиенту удается исправить сложившуюся ситуацию в кратчайшие сроки, это недоразумение может не отразиться на кредитной истории, и в дальнейшем заявка на кредит в данном банке будет рассмотрена положительно. Тем не менее, предусмотренные договором штрафные санкции накладываются, а на дни просрочки идет пеня. В целом суммы, конечно, мизерные, но сам факт уже неприятен, ведь банк берет таких клиентов под свой пристальный контроль.

Для решения проблемы достаточно явиться в банк и написать заявление о возможном сроке выплаты долга. Дата выплаты должна быть конкретной. Выбирается она исходя из возможностей клиента, учитывая причину, повлекшую за собой данную проблему. Четко оговаривается сумма выплаты, при наличии большой задолженности возможны частичные платежи, но только при документальном подтверждении временной неплатежеспособности заемщика.

В подобной ситуации в основном все банки идут навстречу клиентам, любые проблемы решаются с учетом интересов обеих сторон, главное, не скрываться и подготовить подтверждающие документы.

Задолженность до трех месяцев включительно

Несколько сложнее разобраться с задолженностью по кредиту, если срок неуплаты составляет три месяца. В такой ситуации лучше всего частично погашать задолженность хотя бы небольшими суммами. Дело в том, что в банках подобное предусмотрено законодательством. Если сотрудники до настоящего момента не смогли связаться с заемщиком и отыскать совместный вариант решения проблемы, то они наверняка найдут контакт с поручителями, родственниками и подадут заявление о взыскании в суд.

Когда сумма задолженности резко возрастает и достигает полумиллиона рублей, то судебного разбирательства не избежать. Небрежное отношение к обязательствам может привести к тому, что банк подаст в суд, а тот, в свою очередь, сочтет нужным наложить арест на какое-то имущество либо предложит его продать и рассчитаться с кредитом.

Если компания переложит погашение кредита на плечи поручителей, то это худший вариант для заемщика: не только финансовое «наказание» людей, пришедших однажды ему на помощь, но и испорченные личные отношения. Кроме того, когда поручители выплатят долг, они вправе подать на заемщика в суд уже о взыскании выплаченных средств и сумм судебных издержек.

Клиенту в этом случае, чтобы не усугублять ситуацию, необходимо периодически отчитываться о своей платежеспособности. Диалог с банком позволит не только выиграть время, но и договориться.

Если есть стопроцентная возможность погашения остатка от первоначально взятой суммы, то есть основной задолженности, заемщику могут снизить штрафные санкции или вообще их отменить. Пересчитаны будут проценты, сам кредит, скорее всего, продлят на определенный период, соответственно, существенно снизятся и ежемесячные платежи.

Что предлагает банк

Часто в подобных случаях банки предлагают просроченный кредит реструктуризировать. Это значит, что изменяются не только сроки, но и размеры платежей. Возможно списание частичного долга либо банальный обмен на определенный вид собственности. Но такая процедура считается реальной лишь в том случае, если у заемщика произошли конкретные изменения жизненных условий, опять-таки подтвержденные не только заявлением обратившегося, но и соответствующей документацией.

Важно, чтобы клиент ранее не был занесен в «черный список», и его кредитная история была положительной. В противном случае в кредитовании может быть отказано. Сам же процесс реструктуризации следует рассматривать положительно, ведь он основан только на интересах и возможностях клиента погашать задолженность, что не отражается на истории заемщика отрицательно.

Просрочка пять месяцев

Когда заемщику удается оставаться должником банка на протяжении пяти месяцев, то, видимо, он постоянно сотрудничал с банком и искал совместные пути разрешения ситуации. К таким клиентам банки всегда остаются снисходительными и идут на всяческие уступки, позволяя рассчитываться с кредитами исходя из возможных ресурсов. Обычно за столь долгий период должники четко оценивают проблему и, стараясь отыскать выход, находят для себя возможности поправить материальное положение и начать выплаты хотя бы в минимальных размерах.

В подобных ситуациях, главное, «не теряться»: приходить в банк по первому приглашению, предоставлять нужные документы, писать заявления о продлении отсрочки, и сотрудники финансового учреждения всегда пойдут навстречу. В противном случае такое кредитование закончится плачевно.

Шесть месяцев просрочки по кредиту

Когда просрочка по кредиту превысила полугодие, но заемщик был «активен» и весь период вел тесное общение с банком: опасаться нечего. Из банка будут продолжать приходить напоминания о долгах — это обычная формальность. По-прежнему нужно частично погашать кредит, сохранять соответствующую документацию, предоставлять письменные подтверждения своей платежеспособности. Понимая, чем грозит просрочка, стараться как можно скорее ее закрыть.

Когда проблема решается, пусть и медленно, банки и в этом случае идут на уступки. Главное, заемщику не потерять сведения о сотрудниках, с кем велись переговоры, и документы, предоставленные банком.

Просрочка - год: что делать

Сложнее приходится с большим сроком задолженности. например, нужно бить тревогу, когда просрочка по кредиту составила год и более. Что делать в таком случае, не всегда понятно. Как правило, многие начинают паниковать, прятаться от представителей банковских организаций, совершенно не думая о том, что лишь усугубляют собственное положение.

В этом случае долги по займу никуда не денутся, они стремительно растут, а банк готовит необходимую документацию в суд на клиента. Это происходит еще в лучшем случае. Куда хуже, когда банк «передает» долги коллекторам, и тогда проблема становится практически неуправляемой.

Поэтому надо идти на контакт и пробовать решить все мирным путем. Иначе трудно сказать, к чему приведет общение с коллекторами. Их манера разговаривать жесткая, а позиция - непреклонная. Трудно сказать, как себя вести и что делать, если банк подключил к «выбиванию» долгов подобные службы. Вступая с ними в контакт, необходимо помнить, что найденный выход из ситуации решит проблему в пользу заемщика. Главное, не бездействовать и принимать какие-то меры по изменению своего материального положения.

Рефинансирование кредита - быстрый выход из ситуации

Когда сроки по задолженности растянуты, проценты при этом лишь растут, а сам долг не уменьшается. Если непонятно, что делать, следует рассмотреть вариант рефинансирования. Суть в том, что заемщик для погашения этого кредита может взять другой и покрыть первый. В таком случае можно отыскать более лояльные и щадящие условия. Обратиться за помощью следует как в другой банк, так и в тот же, где осуществилось кредитование.

В случае положительного решения заемщик сильно выигрывает. Новый банковский кредит позволяет отсрочить время. Если удастся выбрать этот вариант, то возможно и снизить процентные ставки. Самое важное, что кредиторы на время «отстанут» от заемщика. Даже если у него было несколько кредитных задолженностей, то теперь будет всего лишь одна. Это самый удачный вариант в такой ситуации.

Какой банк пойдет на рефинансирование кредита

Процедура весьма распространенная, и в основном все крупные банки на нее соглашаются. Оформить подобную процедуру и погасить «напрягающие» кредиты можно в «Сбербанке России», «ВТБ 24». Оказывают данную услугу «Россельхозбанк», «Юниаструм Банк», «Бинбанк» и многие другие организации. Новый заем сразу переводится банку, в котором образовался долг, остатки средств выдаются клиенту и могут быть потрачены на его усмотрение.

Однако надо помнить, что новый кредит не снимает проблемы в целом, а лишь слегка облегчает ситуацию. Если задолженности и впредь будут образовываться, все сложности возникнут вновь. Явно подпорченная история усугубит проблему заемщика.

Нужно понимать и то, что новые условия не всегда могут быть выгодны. Чтобы не создать еще больше трудных ситуаций, лучше обратиться в какую-нибудь другую финансовую организацию. Брать новые кредиты нано осторожно, ведь сегодня легко нарваться на мошенников, в онлайн-режимах предлагающих мгновенные займы под баснословные проценты, «роя» заемщику все более глубокую долговую яму…

Можно попробовать у кого-то перезанять, выплатить банку хотя бы основную часть долга. Тогда вся процедура для заемщика резко изменится, появится возможность что-то исправить, оттянуть время, что-то перепродать.

В банковских займах нет ничего плохого. Но прежде чем взять кредит, нужно четко взвесить собственную финансовую обстановку. Рассмотреть не только свое материальное положение на данный момент, но и заглянуть несколько вперед, попытаться учесть экономическое положение страны и продумать, как это может сказаться конкретно на каждом! Сможет ли человек завтра выплачивать такие суммы и погасить кредит своевременно - решать самому человеку. Частно люди «загоняют» себя в безвыходные ситуации, лишь однажды неправильно оценив собственные силы и приукрасив возможности. При возникновении просрочки по кредитам на вопросы «что делать» и «как быть» отвечать себе, руководствуясь полученными в статье знаниями, чтобы без проблем выйти из сложившейся ситуации.

К процедуре погашения задолженности по кредиту следует подходить ответственно, своевременно оплачивая каждый платеж. В ином случае заемщик рискует создать себе неприятности, объем которых зависит от длительности задержки, поведения самого плательщика и пр. факторов. Итак, давайте обсудим, что делать, если просрочил кредит, возможно ли и как исправить текущее положение?

Оценка и анализ возникновения просрочки

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выполнить любой из предложенных вариантов:

Причины возникновения просрочки могут быть самыми разными. Например, человек заболел, попал в медицинское учреждение и не смог вовремя вернуть долг. Или вас уволили с работы по причине сокращения штата, других доходов пока нет, платить кредит нечем. Может быть и такая ситуация, когда клиент банка в срочном порядке покинул страну и просто не успел предупредить кредитора, не получилось заплатить по счетам, а вернувшись примерно через месяц, попал в черный список банка, испортил свою КИ.

Не исключено, что возможен вариант элементарной забывчивости, что привело к небольшой задержке выплаты займа – один день или два. Кроме того некоторые люди думают, что произведенная ими оплата на банковский счет поступает сразу и можно в любое время последнего дня (конечная дата прописанная графике платежей) ее совершить. Это не совсем верно. Так, например, время поступления денежных средств в отдельных банковских организациях составляет до 2 дней. А, если оформить перевод через почтовое отделение или в электронной системе, то срок может затянуться до нескольких суток. Это следует учитывать, оплачивая кредит.

А иногда даже проверенные моментальные способы перечисления не сработали по причине сбоя в программе. Так бывает. Вывод – не дотягивать до последнего дня. А что будет, если просрочить платеж по кредиту? Не важно, почему вы не смогли оплатить долг вовремя. Результат один – начисление штрафных санкций, пени, «черная пометка» в кредитной истории. Если будете игнорировать задолженность, проблем с кредитором только добавиться вплоть до суда или продажи вашего долга коллекторам.

Что делать, если просрочка 1-3 дня?

В банках принято разделять просрочки по длительности. Так, чем большим становится период невыплаты задолженности, тем выше для кредитора вероятность невыполнения кредитного обязательства. Соответственно методики работы с должниками будут отличаться.

Если задержка по займу составляет 1-3 дня и не превышает 5 дней, то такой кредит не считается проблемным. Допустимо, что просрочка могла возникнуть по техническим причинам и многие банкиры отмечают эту информацию в БКИ. Специалисты банковской организации, как правило, напоминают заемщикам о необходимости внесения платежа посредством:

- СМС-сообщения.

- Звонком по телефону.

- Уведомлением через интернет-банк.

Есть некоторые банки, которые закладывают просрочку размером в 1-2 дня в кредитные договора во избежание финансовых потерь для заемщика. Однако если продолжить допущение задержек выплат в будущем, то кредитор может сделать невыгодные для заемщика выводы.

И все же не стоит игнорировать даже незначительные просрочки. Не затягивайте и как можно быстрее внесите платеж, или обратитесь в банк с просьбой отсрочки платежа. Небольшой период задержки в принципе не страшен, но может стать причиной отказа в получении крупного займа у требовательного кредитора в будущем.

Как быть, если просрочка от недели до месяца?

Если образовалась просрочка по кредиту – что делать? Не бегать от банка, не игнорировать его напоминания, а постараться решить проблему мирным путем без суда и следствий. Поверьте это возможно. Задержка периодом от недели до месяца уже насторожит банк серьезнее, но данный срок не есть критичным. Кредитор начнет звонить должнику, вежливо напоминая вернуть долг, предупреждая о возможных последствиях. Информация о возникновении задолженности естественно направится в БКИ, кредитный рейтинг автоматически испортится.

Не допускайте, чтобы ваша просрочка дошла до уровня 30 дней. Лучше заранее обратитесь в банк, выслушайте возможные пути решения вашей проблемы. Укажите причины задержки (смена работы, болезнь и пр.), документально подтвердив свои аргументы. Например, предъявив медицинскую справку, трудовую книжку и пр. Вы можете договориться с банком внести пока небольшую сумму денежных средств, например 300 рублей вместо положенной 1 000 рублей, а остаток оплатить позже.

Помните, чем больше просрочка, тем меньше будет шансов добиться реструктуризации кредита, получения кредитных каникул, отсрочки, моратория, пролонгации займа и пр. способов. Огромное влияние на решение банка имеет статус вашей кредитной истории. Наличие проблемных кредитов с просрочками в нескольких банках не вызывают доверия и желания у кредитора идти на уступки.

Просрочка более 60 дней – это уже опасно

Просроченная задолженность периодом свыше 1 месяца является явным нарушением платежной дисциплины. Для банка такой заемщик становится проблемным. Невыполнение кредитных обязательств может стать причиной приезда банковских сотрудников на дом к клиенту. Атакующие письма из банка с напоминанием о возврате долга станут регулярными. Игнорируете? Тогда готовьтесь к возможному сотрудничеству с коллекторами примерно через 3-6 месяцев после возникновения просрочки, т.к. банк имеет право передать или даже продать ваш долг коллекторскому агентству на основании заключенного с ним договора цессии.

Не исключено, что кредитор подаст на безответственного заемщика в суд, который обяжет клиента выплачивать долг путем исчисления денег с его заработной платы, ареста дебетовых счетов, изъятия имущества при необходимости и т.д.

Когда ситуация заходит в тупик, без помощи опытного адвоката уже не обойтись. Если вы можете доказать свою невиновность, предоставив в банк документы, оправдывающие факт допущения просрочки, то поспешите это сделать. При иных обстоятельствах обратитесь к специалисту. Не обязательно искать платного юриста по месту жительства, можно задать вопрос на одном из юридических форумов, специализированных сайтов.

Дополнительные варианты решения проблемы

Когда заемщику нечем платить кредит, банкиры могут предложить разные варианты решения проблемы, о которых уже упоминалось в нашем обзоре (отсрочка, реструктуризация долга, кредитные каникулы и т.д.). Есть еще несколько способов, как вести себя в сложной ситуации. Например:

| Поведения должника | Особенности |

| Признание себя банкротом | Начав процедуру банкротства, беспокойства со стороны банка и коллекторов прекращаются. Однако потребуется понести некоторые издержки на оформление. Нужно также соответствовать определенным нормам: иметь долг свыше 500 000 рублей, просрочку свыше 3-х месяцев, отсутствие судимости в прошлом. После вынесения судебного решения не разрешается покидать пределы страны, скрывать факт своего банкротства при обращении за займом, занимать руководящие посты и пр. ограничения. |

| Оформление нового кредита на рефинансирование других займов | Достаточно распространенное поведение среди заемщиков, у которых нет возможности погашать текущие долги. Новый кредит выдается под более низкий процент и способен покрыть полностью или частично образовавшуюся задолженность. Затягивать, приняв такое решение, не стоит, т.к. людям с испорченной кредитной историей кредит на рефинансирование других займов не выдается. |

| Ожидание списания задолженности | Просроченный долг может быть списан по сроку давности (3 года). Выжидать специально этот период не рекомендуем, но если вы решили идти по данному пути, приготовьтесь к множественным стрессам, беспокойствам со стороны кредитора. Если долг небольшой, то банкам невыгодно обращаться в суд, поэтому чаще всего дело переходит к коллекторам, а с ними договариваться сложнее. |

На заметку: сумма штрафа за допущение заемщиком просрочки по кредиту не зависит от ее продолжительности. За каждый день пропуска в зависимости от тарифа банковской организации начисляется примерно 0,5-2% от суммы общего долга. Существуют также единоразовые штрафы, размер которых составляет 500-1 000 рублей за просрочку в календарном месяце. Халатное отношение к кредитам является результатом испорченной кредитной истории, дополнительными затратами, разбирательствами на уровне коллекторов и судебных органов.