Финансовый кризис – время страхов для одних и принятия правильных решений для других. Без кризисов банковский депозит сделался бы ненужным инструментом, а Уоррен Баффет не владел бы тем состоянием, которым владеет сейчас. Потому что кризис это возможность купить дешево то, что раньше было дорого. И даже если не дешево, то заметно выгоднее, чем раньше. Однако покупки на падающем рынке противоречат психологии человека – ведь рынок может продолжить снижение, а сроки его восстановления неизвестны.

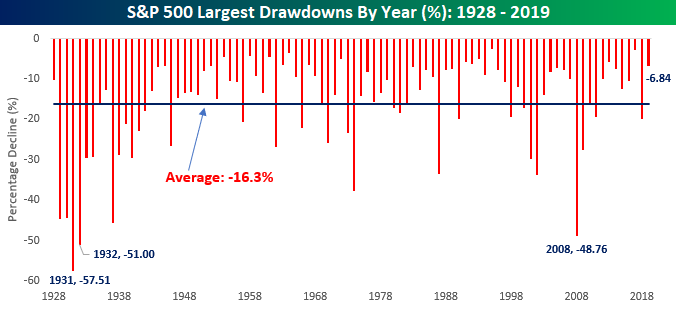

Это правда, но взгляд на историю помогает оценить те риски, которые принимает покупатель на падающем рынке. Вот график годовых просадок американского рынка с 1928 года, пересчитанный на индекс S&P 500:

Три самые сильные просадки пришлись на 1931, 1932 и 2008 год, когда рынок падал на 50% и даже ниже. Тем не менее средняя просадка на истории составила -16.3%, а рынок всегда восстанавливался. Это восстановление занимало разное время, но в итоге купивший на просадке получал свою дополнительную прибыль за риск.

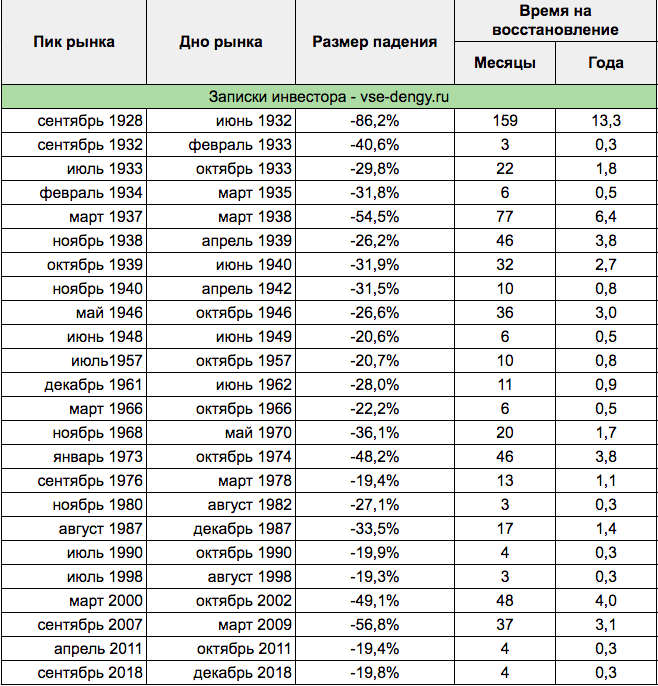

Индекс полной доходности, т.е. с учетом реинвестированных дивидендов, возвращается на свои максимумы быстрее – особенно в случае, когда дивиденды были высоки. Периоды восстановления такого индекса выглядели так:

Верхняя часть этой таблицы дает нам весьма интересную информацию. Она начинается с аномально большого срока выхода из просадки – все другие табличные значения, включающие просадки рынка не менее 19%, заметно меньше. 159 месяцев это более 13 лет, т.е. с учетом дивидендов рынок восстановился только ко второй половине 1945 года. А чистый индекс еще на 9 лет позднее.

Отрезок с 1932 по 1942 годы также является аномальным. На него приходится целых 8 просадок, обычно рассматриваемых как общий глобальный кризис, тогда как за следующие 80 лет их было всего 14. При этом среднее время восстановления рынка на всем периоде составляет только 26 месяцев при средней просадке в 33%. Исключив верхушку таблицы и взяв послевоенный период, восстановление рынка сокращается до 17 лет, т.е. 1.5 лет. Что это значит?

Это значит, что считая от минимальной просадки в 20% мы зарабатываем 25% за 1.5 года или 16% в год. Кто-то при текущих нулевых ставках предложит такую доходность, не находясь на грани банкротства? Нет. Но почему мы зарабатываем больше, чем величина просадки? Потому что восстановление всегда дает больше, и эта разница растет пропорционально падению. Например, наш актив условно стоил 10 пунктов. Просадка в 20% дает величину 8 пунктов, и для восстановления к прежним значениям нужно 2 пункта.

В чем подвох? Мы считаем результат не от прежнего, а от текущего уровня цены. Получается 2/8 = 25%. Последняя в таблице просадка прямо под конец 2018 года “закрылась” за четыре месяца. Годовой расчет некорректен, но результат отличный – я тогда пополнял свой портфель и не пожалел. Превратим данные выше в формулу:

Годовая доходность = (1 + % роста, необходимый для восстановления) в степени (1 / количество лет для восстановления) – 1

Другие расчеты смотрите здесь. Рассматривая крупные просадки не менее 19%, за последние 90 лет мы имеем среднюю просадку в 33%, т.е рынок падал на треть. Применив рассуждения выше, получаем доходность при восстановлении 50%. А значит (1 + % роста, необходимый для восстановления) = 1.5.

Остается рассмотреть переменную в виде количества лет, через которые восстановится рынок. Мы можем взять средние значения выше в виде 17 или 26 месяцев, но рассмотрим разные варианты и сведем их в таблицу:

| Восстановление рынка через | Годовая доходность в % |

| 1 год | 50% |

| 2 года | 22% |

| 3 года | 14% |

| 4 года | 11% |

| 5 лет | 8% |

| 10 лет | 4% |

Итого, даже в тяжелых случаях многолетнего восстановления можно рассчитывать на доход в несколько процентов годовых. При таком раскладе вклад в рынок акций может конкурировать с фондами высокодоходных облигаций, которые в данный момент приносят 4-5% годовых в валюте и часто восстанавливаются быстрее акций. Иллюстрация на российском рынке в рублях:

Как видно, в кризисные периоды покупка индекса вполне надежных государственных облигаций РФ могла принести более 40% в год в 2009 году и почти 30% в 2015. Использовать эти возможности или оставаться в стороне – решать только вам.

Прогноз на инвестиции СберБанка — это анализ и предсказание будущих тенденций на финансовых рынках, основанное на текущих данных и экономических факторах. Прогнозы помогают инвесторам принимать обоснованные решения относительно вложений в различные финансовые инструменты, такие как акции, облигации, ПИФы и другие. СберБанк предоставляет такие прогнозы для:

- Оценки перспективности активов.

- Выбора инвестиционных продуктов с оптимальной доходностью.

- Анализа рисков и возможностей на рынке.

Прогнозы могут быть как краткосрочными, так и долгосрочными, ориентированными на различные типы инвесторов.