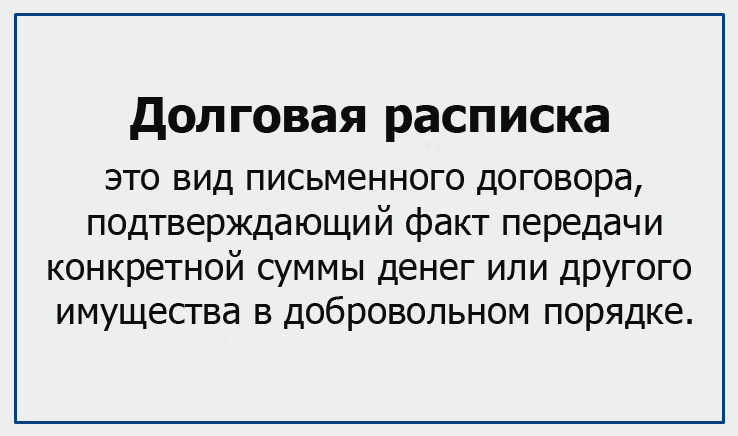

Долговая расписка это документ, составленный двумя сторонами, где прописан факт передачи денежной суммы или другого имущества. В результате одна сторона имеет право получить материальные ценности, другая — обязанность погасить долг.

Обычно расписка применяется при займах между родственниками/знакомыми. Учитывая вероятность истребования долга через суд, важно оформить документ по требованиям закона, чтобы бумага не утратила силу. Об этом и поговорим ниже.

Правила составления долговых расписок регулируются ГК РФ — актами 51-ФЗ, ч.1 и 14-ФЗ, ч.2

Когда расписка является единственной бумагой, документирующей факт денежного займа, в обиходе она именуется «денежной». Когда расписка выступает дополнительным документом, подтверждающим договор займа, где предметом сделки являются ценные бумаги, деньги или вещи, принято употреблять термин «долговая».

Минимальная сумма для расписки

Минимальный размер сделки для долговой расписки между физическими лицами 1 тыс. руб. или 10 МРОТ, где для обязательств гражданского-правового характера один МРОТ приравнен к 100 руб. (ст.5 ФЗ-82).

Для договора займа действует 10 МРОТ, установленных для оплаты труда, что на 2019 год согласно ст. №808 ГК РФ составляет 112,8 тыс. руб. Если в сделке участвует юрлицо, договор займа составляется независимо от суммы. При этом максимальная сумма не установлена как в России, так и в США и странах Европы.

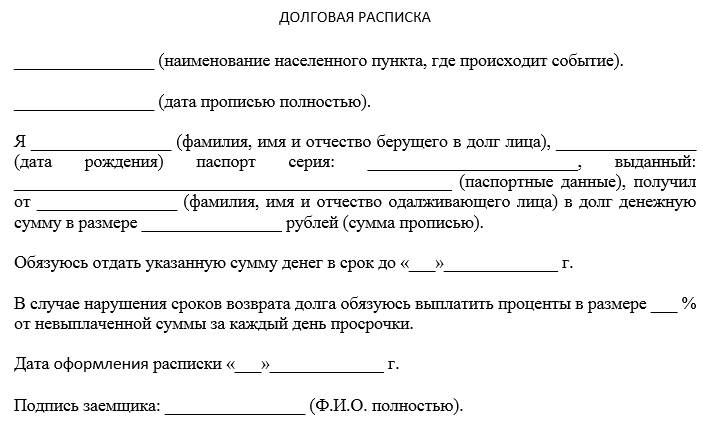

Образец долговой расписки

Нотариального удостоверения для расписки не требуется, кроме ситуаций, когда за должника расписывается его представитель. Но если есть основания считать документ особенно важным, можно подстраховаться. Нотариус проведёт проверку на правомочность, подтвердит личные данные сторон, выявит ошибки. Типовой вариант можно найти здесь: https://dogovor-obrazets.ru/образец/Расписка/Долговая_расписка

долговая расписка: образец

Долговая расписка физического лица

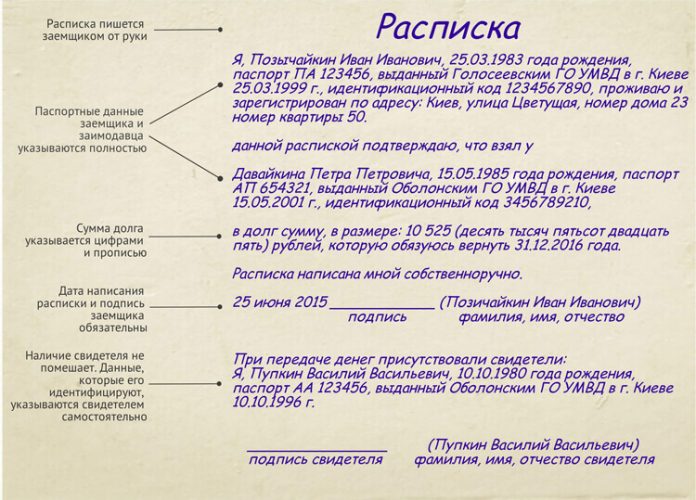

Для составления расписки между физ. лицами потребуются 2 листа бумаги, лист копирки и ручка с синими чернилами.

Обязательные реквизиты:

- в верхней части наименование «Расписка», дата составления и адрес (населённый пункт)

- формат дат — день числом, месяц прописью, год 4-значной цифрой (например, 12 января 2016 года)

- данные паспорта — ФИО/когда и кем выдан/№/серия/адрес проживания и прописки/даты рождения заимодавца и заёмщика

- размер суммы и % цифрами и прописью, копейки только цифрами

- характеристики имущества, если оно фигурирует

- дата погашения займа — число с месяцем и год

- подпись заёмщика

Нюансы:

- Расписку подписывают только полномочные лица. Например, при передаче залога по сделке с недвижимостью, только владелец квартиры, а не его родственники

- При наличии процентов, необходимо вписать итоговую сумму

- Надо указать последствия неуплаты долга

- В конце документа заёмщик должен своей рукой написать «Сумму получил лично»

- Обязательно указывается причина возникновения обязательств, которая содержит фразу «В счёт» и прописывается отдельной строкой

Например — деньги в размере ХХ переданы в счёт уплаты:

- процентов

- за ремонтные работы (адрес квартиры)

- основной суммы по договору (наименование договора)

Рекомендуется, но не обязательно:

- Привлечь свидетелей, которые, при необходимости, согласны выступить в суде и подтвердить, что на заёмщика не оказывалось давление. В этом случае, в расписку вносятся паспортные данные свидетелей

- Вписать телефоны сторон

- При передаче значительных сумм, дополнительно оформить договор займа

Оригинал расписки остаётся у заимодавца. Копия, не имеющая юридической силы, передаётся заёмщику. Если последнему нужен подлинник, документ составляется не через копирку, а в двух экземплярах. Когда расписка сопутствует договору займа, этот факт указывается в тексте.

Образец долговой расписки

Частые ошибки при составлении расписки

Составление по образцу выше не кажется слишком трудным, однако правильный документ составляется далеко не всегда. Стоит знать, что к ошибкам относятся высокие проценты, в том числе предложенные заёмщиком. В суде должник может доказать, что находился в тяжёлых материальных условиях, а заимодавец воспользовался ситуацией. Тогда суд признает проценты кабальными.

Кроме этого, частыми ошибками являются:

- Цветные (кроме синих) чернила

- Исправления, помарки, неразборчивый почерк

- Подписи сторон, поставленные не в присутствии друг друга

- Неполные паспортные данные сторон, что делает невозможным идентифицировать участников сделки судом

- Печатный документ — к сожалению, почерковедческую экспертизу не всегда возможно провести на основании подписи

- Отсутствие даты возврата долга и/или составления расписки — делает невозможным установить срок исковой давности

- Сумма, указанная только цифрами без прописи

- Не указанный порядок погашения

- Отсутствие фразы, что средства получены заёмщиком лично

- Текущий обменный курс, если деньги занимались в иностранной валюте

Важно! Ложные данные о целях займа влекут админ. ответственность, штраф или лишение свободы

Взыскание денег через суд

Расписка физического лица действует до даты погашения. Срок исковой давности — 36 месяцев с числа, указанного как срок полного погашения долга.

Предсудебный этап — оповещение должника заказным отправлением с уведомлением о намерениях заимодавца выдвинуть претензии. Если спустя месяц заёмщик не сделал ответных шагов, дело передаётся в суд.

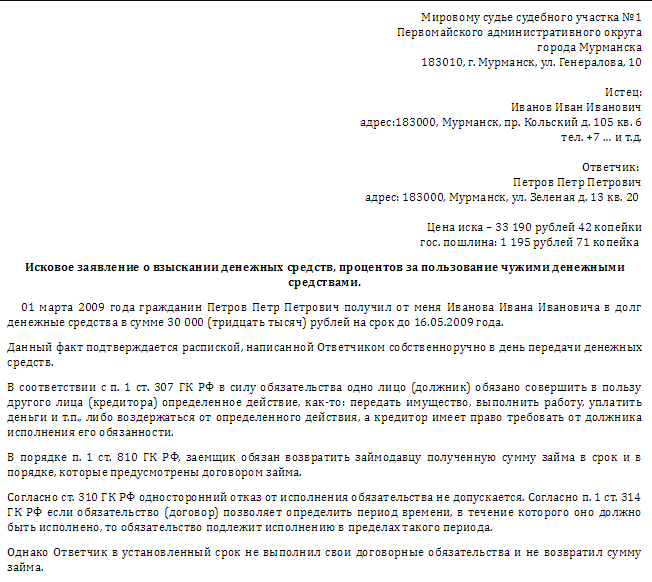

Для взыскания средств через суд нужно:

- Составить исковое заявление в 2х экземплярах

- Отправить в суд по месту жительства заёмщика оригинал и копию расписки, квитанцию об оплате госпошлины

Структура искового заявления:

- наименование и адрес суда

- личные данные заёмщика и истца

- обстоятельства сделки

- факт нарушения должником обязательств

- отметка о частичном погашении

- ссылки на статьи закона

- сумма к взысканию с процентом за просрочку

Для исчисления процентов применяется ставка рефинансирования при годовом количестве дней 360. Например, на конец 2019 года при ставке 6,5%, долге 35 тыс. руб. и просрочке 50 дней вычисление следующее:

(35 000 : 360 × 50 × 6,5) : 100 = 315,97 руб. за 50-дневную просрочку.

Если заёмщик просрочил выплату, но не отказывается от обязательств, можно предложить продлить договорённость, ссылаясь на первичную расписку. Этот приём позволит увеличить срок исковой давности.

Краткий порядок действий взыскания долга по расписке

| Шаг | Действие | Примечание |

| 1 | Личное обращение к заёмщику | Возможность мирного урегулирования |

| 2 | Письменная претензия | Уведомление о вручении должно прилагаться к исковым документам |

| 3 | Составление иска | Документ должен соответствовать юридическому стандарту, в противном случае будет отклонён |

| 4 | Госпошлина | Зависит от исковой суммы, рассчитывается индивидуально |

| 5 | Подготовка пакета документов | Бумаги должны подкреплять факты искового заявления. Для представителя истца оформляется нотариальная доверенность |

| 6 | Ожидание судебного рассмотрения | До 1 месяца мировым судом До 2 месяцев в остальных случаях, кроме исключений, предусмотренных ГПК РФ ст.154 |

| 7 | Процесс | Длительность индивидуальна |

| 8 | Выдача исполнительного листа | Передаётся приставам. При бездействии исполнителей, истец обращается с заявлением в органы прокуратуры |

Продажа долговой расписки

Продажа долговой расписки оформляется по договору переуступки прав при следующих условиях:

- Истёк срок погашения долга

- В самой расписке был прописан пункт о согласии заёмщика на процедуру цессии

Покупателями вправе быть:

- фин. учреждения

- юрлица

- физлица

Цессия регламентируется ст. 382 ГК РФ. Средним дисконтом при продаже расписки считается 50%. Процент дисконта, при прочих равных, ниже, если на руках заимодавца имеется судебное решение.

Расписка в Европе и США

В Европе и США расписка между физическими лицами оформляется с указанием суммы, условий погашения и залога (необязательно), процентной ставки (если предусмотрена).

Обязательно прописываются типы взыскания за просрочку/невыплату — от досрочного расторжения договора и взыскания через суд до начисления дополнительных выплат. Судом нередко отклоняются взыскания к заёмщику в состоянии дефолта, не вносившего залог.

Отличия договора займа в США и Европе

| США | Европа | |

| Тип оформления | Кредитный договор, стандартом напоминающий простой банковский вексель | Письменный договор |

| Нотариальное заверение | Необязательно, применяется для исключения юридических ошибок при составлении | Необязательно, но упрощает обращение в суд, так как истцу не потребуется тратить время на процедура судебного разбирательства |

| Налоговая нагрузка | По форме IRS 1098 и/или 1099. Беспроцентный лимит 14 тыс. USD | 25% с дохода по процентам |

Налоговые обязательства в Европе и США ложатся именно на заимодавца. Кредитор должен внимательно отнестись к заполнению декларации, в противном случае, ему придётся гасить штрафы.

Отличие расписки от векселя, договора займа и чека

| Параметры | Расписка | Договор займа | Чек | Вексель |

| Тип | Документ | Документ | Ценная бумага расчётно-платёжного характера | Ценная долговая бумага |

| Выпуск | Штучный | Штучный | Штучный | Штучный/допускаются малотиражные партии |

| Форма | Документарная | Документарная | Документарная | Документарная |

| Минимальная сумма | 1 тыс. руб. | 112,8 тыс. руб. | 1 тыс. руб. | Не установлена |

| Государственная регистрация | Нет | Нет | Нет | Не обязательна |

| Расчёты бумагой | Нет | Нет | Нет | Может служить расчётно-платёжным средством |

| Передача | Передаётся по договору об уступке права требования (цессию) | Передаётся по договору об уступке права требования (цессию) | Передаётся новому владельцу через процедуру индоссамента | Передаётся приказом владельца |

Прогноз на инвестиции СберБанка — это анализ и предсказание будущих тенденций на финансовых рынках, основанное на текущих данных и экономических факторах. Прогнозы помогают инвесторам принимать обоснованные решения относительно вложений в различные финансовые инструменты, такие как акции, облигации, ПИФы и другие. СберБанк предоставляет такие прогнозы для:

- Оценки перспективности активов.

- Выбора инвестиционных продуктов с оптимальной доходностью.

- Анализа рисков и возможностей на рынке.

Прогнозы могут быть как краткосрочными, так и долгосрочными, ориентированными на различные типы инвесторов.